清远房价全国排名......

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

2019全国城市房价排行榜全新出炉

面对这个新一轮的房价排行榜

清远的房价处于什么水平呢?

中国房价行情平台公布

7月全国城市房价排行(住宅)情况

北京、深圳、上海这3个城市

依旧牢牢占据前三的位置

清远以7316元/平米的平均房价

排名全国第135位!

7月全国城市房价排行(住宅)榜单

▽

上下滚动查看

全国322城市平均房价数据

根据中国房价行情网

《全国城市住宅房价排行榜(2019年7月)》

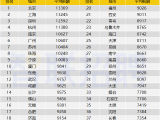

数据显示,前十名分别为:

北京(64355元/㎡)

深圳(62245元/㎡)

上海(53532元/㎡)

厦门(45169元/㎡)

广州(34470元/㎡)

三亚(33747元/㎡)

南京(30858元/㎡)

杭州(30778元/㎡)

福州(26514元/㎡)

天津(26222元/㎡)

较低鹤岗平均2174/平方米

广东省21个城市省内排名如下:

1.深圳 2.广州 3.珠海

4.东莞 5.佛山 6.中山

7.汕头 8.惠州 9.湛江

10.江门11.茂名 12.汕尾

13.清远 14.潮州 15.肇庆

16.揭阳 17.梅州 18.河源

19.阳江 20.韶关 21.云浮

广东省

最贵深圳平均62245/平方米

较低云浮5390/平方米

清远准备买房的注意了!

央行近期发布重磅新政!

8月25日,央行宣布个人房贷利率调整新政。根据新政规定,自2019年10月8日起,新发放商业性个人住房贷款利率以最近一个月相应期限的贷款市场报价利率为定价基准加点形成。

新政一出,大家纷纷抛出各种问题:新政将带来哪些变化?房贷利率到底高了还是低了?以后房贷不能打折,是真的吗?新政对购房者有何影响?别着急先来看看小明的故事▼

广州的小明无房又无贷,作为刚需顾客要买一套房,贷款200万元,其购房贷款的利率在新政出台前后会有怎样的变化?比比就知道。

新政前,购房贷款利率是以基准利率为标准,视楼市的宏观调控政策变化,说白了就是,调控宽松就打折,调控严格就上浮。

以广州为例,在2015年,主流的首套房利率是基准利率的85折扣;而在“房住不炒”的2019年,银行纷纷将首套房贷款利率从4.9%的基准提高到上浮5%—15%。而较高的银行去到20%。

说回小明买房,假设小明最后敲定一家银行,按照基准上浮10%的利率签订了购房合同,合同期限30年。以现在的利率算,小明贷款利率是5.39%=基准利率4.9%*(1+10%)。小明贷款30年,选择等额本息方式,每个月的月供为:11218元。

根据公式,小明的月供会随着基准利率变化而变化。基准利率谁说了算?央妈说了算。因此,一旦央妈宣布降息,小明就开开心心,因为每个月都能少还一点利息;同理,一旦央妈加息,小明就得节衣缩食了,得多付一点利息了。

新政后,新增的购房贷款利率已经和基准利率脱钩,而与贷款市场报价利率(LPR)挂钩了。LPR分1年期和5年期以上两个品种,一个短期一个长期,而房贷大部分是长期贷款,对应看5年期以上的品种。

8月20日的5年期以上贷款LPR为4.85%,新政要求首套房贷不得低于LPR,较低可以持平;至于二套房,则必须在LPR的基础上最少加60个基点,也就是最少为5.45%(4.85%+0.6%)。不管首套还是二套,央行只给出较低红线,至于加多少,银行和购房者你们自己定吧。

我们小明是个优质客户,说不定就拿到了较低利率4.85%,这么一比,比新政前低了54个基点。按此计算,小明同样贷款30年,选择等额本息方式,每月月供10554元。

看起来比11218元,少了664元。

不过,小明可不能高兴得太早。理由有二。

排名前列,小明拿到4.85%房贷利率可能性不大。因为根据新政,房贷利率=最近一个月LPR报价+各省级人行加点数+各商业银行加点数。也就是说,4.85%是较低基数,人行广州分行以及商业银行都有可能会根据情况加点数。

从目前看,至少银行加点数的可能性很大。因为今年8月份以来,因为额度紧张,各家已经迫不及待要提价格了。而且前两天,央行负责人刚刚喊话:房贷利率不会降!

第二,这个利率不是一成不变的。说不定第二年就得重新设定利率了。因此,在签合同的时候,银行就会和小明约定某一个节点重新根据节点的LPR去设定新的利率价格,这个节点最短可以是1年后,最长可以与贷款期限一样长。比如小明的贷款年限30年,可最长30年内利率水平不变。

不过,这事可不是小明一个人说了算。多位楼市分析师和银行分析师都老实说,“你见过房东一下给租客签10年、20年不涨价的吗?那不可能!”银行大概率会要求1年或2年后重定一次利率,这样才能让风险可控。所以,小明一两年后的购房贷款利率是多少?就要看当时的LPR水平了。

如果未来银行资金比较宽裕, LPR也会下调,如果当地人行和银行都没有对房贷加价的冲动,那么最终算出来的房贷利率也有可能是下调的。而如果银行对房贷收紧,国家进行相关调控,不仅LPR升高,加价会升高,房贷利率也会升高的。

怎么样,你看懂了吗?

这里还准备了更加详细的解读

↓↓↓

No.1

新政出台背景是什么

新政出台的背景是8月17日,央行宣布改革完善贷款市场报价利率(LPR)形成机制。新机制目的是引导资金进入实体经济,增强货币政策对贷款利率的引导作用。人民银行有关负责人就个人住房贷款利率答记者问时表示,个人住房贷款利率是贷款利率体系的组成部分,在改革完善贷款市场报价利率(LPR)形成机制过程中,个人住房贷款定价基准也需从贷款基准利率转换为LPR。同时,个人住房贷款利率也是房地产市场长效管理机制和区域差别化住房信贷政策的重要内容。为落实好“房子是用来住的,不是用来炒的”定位和房地产市场长效管理机制,确保定价基准平稳有序转换。

No.2

新政到底有什么变化

根据新政,自2019年10月8日起,新发放商业性个人住房贷款利率以最近一个月相应期限的贷款市场报价利率为定价基准加点形成。对此,新网银行首席研究员、国家金融与发展实验室特聘研究员董希淼对记者表示,此次调整的最重要的变化,是个人住房贷款定价基准的变化。在这次调整之前,个人住房贷款的定价基准是贷款基准利率,即按基准利率上浮或者下浮多少,来确定个人住房贷款利率。调整之后,个人住房贷款的定价基准是货款市场报价利率(LPR),即在LPR的基础上加点,根据LPR来确定个人住房贷款的利率,这是这次调整的根本。著名财经金融评论家余丰慧点评,过去是央行在上海银行间拆借市场公布一个一年期贷款基准利率参考值,然后商业银行参考定价自己的贷款利率。现在商业银行可以根据自己不同档次和种类的最优质客户平均利率基础上上下浮动确定房贷利率。更加市场化了,商业银行定价权提高,借款人也可以货比三家选择最适合自己的银行选择房贷。

No.3

房贷利率高了还是低了

这是大家最关心问题。根据新政,首套房贷款不低于相应期限贷款市场报价利率,全国范围内新发放首套个人住房贷款利率不得低于相应期限LPR(按8月20日5年期以上LPR为4.85%);二套个人住房贷款利率不得低于相应期限LPR加60个基点(按8月20日5年期以上LPR计算为5.45%)这也就是说,根据8月20日的LPR报价,首套房利率不得低于4.85%,二套房利率不得低于5.45%。融360大数据研究院分析师李万赋认为,此前,按照显性或者隐形规定,一般首套房贷利率不低于基准利率的9折,二套房一般不低于基准利率的1.1倍,由此计算出来的数值分别为4.41%和5.39%。简单对比这两组数值,可发现首套房贷较低利率将由4.41%上升到4.85%,二套房贷较低利率贷将由5.39%上升为5.45%。如果10月8日之后的LPR大致维持目前的水准,那么理论上来讲,最优质的新发放房贷借款客户的购房成本将有所上升。不过,根据融360大数据研究院发布的35城市较新房贷利率数据来看,在首套房方面执行首套房贷9折乃至9.5折的城市已经非常之少。据统计35城市的平均首套利率则为5.44%,显著高于4.85%。二套房方面,35城市的平均首套利率则为5.76%,同样显著高于5.45%。具体到广东, 2019年7月,广州首套房贷款平均利率为5.31%;二套房贷款平均利率为5.55%,深圳地区首套房贷款利率平均水平为5.19%,二套房贷款利率平均水平为5.48%。新政出台前,广深两地市场房贷利率比新政中提到的较低利率要略高。

2019年7月首套房贷款平均利率较低十城市。数据来源:融360大数据研究院

2019年7月首套房贷款平均利率较高十城市。数据来源:融360大数据研究院

不过,大家别高兴太早了!房贷利率下降的可能性不大!因为央行规定中提到的是利率是房贷较低下限。且根据新规,人民银行省一级分支机构将指导各省级市场利率定价自律机制,在国家统一的信贷政策基础上,确定辖区内首套和二套商业性个人住房贷款利率加点下限。”也就是说,各地会根据情况“加价”且各家银行也会根据本机构经营情况、客户风险状况和信贷条件等因素,在4.85%(首套),5.45%(二套房)上具体加价。中国银行主管研究员周景彤认为,未来房贷利率会更加突出体现地域性、货币政策和各银行的信贷策略,不同地区、不同客户和不同时期房贷利率的差别会更大。董希淼认为,央行省级分支机构将按照“因城施策”原则,根据当地房地产市场形势变化,确定各地首套和二套商业性个人住房贷款利率加点下限,预计多数地区个人住房贷款的实际利率将会有所上升。从市场看,进入8月房贷利率有上调的趋势。根据记者从多家银行获得较新情况,因近期房贷额度普遍偏紧,预计房贷利率近期会有上调趋势。而且在8月20日国务院新闻办公室举行的国务院政策例行吹风会上,央行副行长刘国强明确表示,对于房地产市场要坚决贯彻落实“房住不炒”的原则,不将房地产作为短期经济刺激的手段,保持个人住房贷款利率基本稳定。“具体怎么操作,过几天央行将发布个人住房贷款利率政策的公告,但有一点是肯定的:房贷的利率不下降。”所以,寄希望新政之后,房贷利率会下降的小伙伴们,高兴得太早了。

No.4

房贷利率打折,真的成为历史吗

以往,很多小伙伴去银行申请房贷,幸运的时候,利率可以打折。比如说,目前上海就有部分银行可以申请9折的房贷利率优惠。甚至有部分银行曾打过7折或8折。但根据央行较新公告,房贷利率强调较低价格。因此,此次新政出来后,有上海的小伙伴直呼亏了!那这是不是意味着房贷不能打折了?答案是肯定的。因为所谓房贷利率打折,是因为以“基准利率”为标准进行打折,但如今房贷利率不再对标基准利率,自然不存在打折一说。不过,上海的小伙伴也没亏多少。因为,按照央妈新政内容:首套个人住房贷款利率不得低于相应期限LPR,按8月20日5年期以上LPR为4.85%,这与目前上海的房贷平均利率相当。

No.5

刚签合同还没放款,会受影响吗

对于已经发放贷款的人来说,不受新政影响。根据新政,2019年10月8日前,已发放的商业性个人住房贷款和已签订合同但未发放的商业性个人住房贷款,仍按原合同约定执行。

No.6

二套房贷款利率将如何调整

根据新政,二套个人住房贷款利率不得低于相应期限LPR加60个基点,按8月20日5年期以上LPR计算为5.45%。那么新政对二套房贷款利率有何影响?对此,东北证券研究总监付立春表示,央行公告里面首先表达的目的就是要为坚决贯彻落实“房子是用来住的不是用来炒的”定位和房地产市场长效管理机制。“二套房60个基点的增加貌似不大,但结合因城施策的原则,预计执行起来可能上浮水平会远大于60个基点。”付立春表示,基于部分城市二手房贷款暂停的背景,未来房贷的成本及可得性都会面临一些挑战。

No.7

对房价走势有何影响

中原地产首席分析师张大伟认为,政策属于中性政策,之前同类型的政策是要求房贷利率不得低于基准利率的70%。政策的出台是为了平稳房地产预期,避免在LPR下调背景下,对房地产产生刺激作用,避免资金绕道进入房地产。但付立春认为,未来房贷的成本及可得性都会面临一些挑战。房地产投机难度大幅提高。房地产市场可能更加平稳,成交量可能会有下行压力,价格可能会阴跌下降。

No.8

近期房贷利率如何

张大伟对此表示,近期房贷利率有4个特点。具体包括:1.目前看大部分城市的房贷利率、放款周期基本平稳,有轻微波动,但主流是平稳。2.房贷利率在2019年上半年对比2018年下半年是明显有所宽松,最近部分城市又有轻微上行,这种波动看属于正常,房贷利率都没有超过2018年四季度。3.最近央行多次要求各银行限制违规资金流入房地产,但对于正常的按揭贷款并没有政策收紧,大部分城市房贷利率是平稳的。4.从全国看,因为基准利率不高,房贷执行利率基本都在首套房基准10%—20%,二套房在20%—30%,整体看,平稳将是主流。

来源:清远新闻

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。