信贷和融资是重灾区 上半年这些银行违规“涉房”被监管部门重罚

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

来源:中房报

资金违规流入房市一直是监管重点。

7月11日,中国银保监会再次发出“部分资金违规流入房市股市,推高资产泡沫”预警。这是继6月23日印发《关于开展银行业保险业市场乱象整治“回头看”工作的通知》之后银保监会又一次明确表态。

监管趋严背后是市场乱象有所反弹的不乐观态势。据中国房地产报记者不完全统计,2020年上半年以来因涉“房”业务违法违规,中国银保监会已经对近30家商业银行作出处罚,总罚金累计4375万元。涉及问题主要是违规信贷和违规融资,以及落实房地产调控政策不到位。

违规“涉房”屡禁不止与银行存贷利差大幅收窄、净利润大幅下滑有关。业内人士预计,下半年监管政策会持续,保持高压态势,对银行违规处理应该会集中在旧业务中,并重点防范借经营贷、小微贷等变相炒房行为。

信贷和融资违规是重灾区

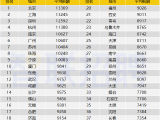

据中国房地产报记者不完全统计,2020年1月至6月30日(以作出行政处罚决定的日期为准),因涉“房”业务违法违规,包括银保监会、银保监局、银保监分局在内,已经对近30家商业银行(包括分行,不含个人)作出处罚,总罚金累计4375万元。

在金额上,中信银行被罚最多,达到2020万元,也是上半年少有一家罚金过千万元银行;紧随其后的是深圳农村商业银行和杭州银行,罚金分别为260万元和225万元。

时间上,今年6月被罚银行数量最多,达到14家。在机构类型上,六大国有银行中有4家因涉“房”业务违规被罚,罚金分别为中国银行165万元、工商银行125万元、建设银行90万元、交通银行65万元。其余银行中,有14家为农村商业银行,罚金总额为1485万元。

整体看,近30家银行被罚原因主要有三个方面:最多是信贷违规,包括掩盖资产质量,向项目资本金不实的房地产开发企业发放贷款;流动资金贷款挪用入房地产企业;向“四证”不全房地产项目发放贷款;个人消费贷款或经营性贷款资金被挪用于购房、部分个贷业务违反差别化住房信贷政策、个人住房按揭贷款贷前调查未尽职等。此随其后的是融资,如违规为房地产企业办理融资业务、违规向土地储备项目融资等。此后是房地产调控政策落实不到位。

银行净利润滑坡

对于今年上半年银行违规“涉房”被处罚情况,有银行人士表示,监管部门查处银行乃至非银机构违法违规行为的力度有一定提升,但是从涉事机构数量上来看与去年的态势基本一致,去年全年共有50多家银行被处罚。

既然监管一直在趋严,为何还会频发银行涉“房”业务违规?

外交学院国际经济学院国际金融系副主任、副教授郭宏宇分析说,金融行业竞争加剧,银行难以降低存款利率,贷款方面也缺少高收益低风险的投资项目,加之很多银行贷款具有政策性金融属性,偏重社会效益而轻于盈利。这使得银行存贷利差大幅收窄,直接迫使其将贷款投到收益较高且风险较低部门

由于房地产主要是系统性风险,即对金融体系与宏观经济风险,其本身风险反而较低,在风险上是具有“负外部性”的部门,所以银行倾向于将贷款投向房地产部门以应对利差收窄,从而改善其盈利指标。

来自Wind的统计数据或许能够说明这一点。2019年3月至20203月,大型商业银行、股份制商业银行、城市商业银行的净利润均出现一定程度的下滑,分别由10.9%降至4.7%、11.2%将至9.4%、8.8%将至-1.2%。与众不同的是农村商业银行,净利润有0.3%提升至1.9%。

在此之外,银行业经营范围扩展、金融业逐步放开,但是监管政策难以及时跟进也是原因之一。郭宏宇表示,这些违规案例往往发生在所谓的“灰色地带”,比如此前中国银保监会提到的“贷款挪用”“代销违反房地产融资政策及规定的信托”等问题,这些操作只能在金融业逐步放开的监管环境下才容易发生。

这些看法得到多位受访银行人士认可,同时也有银行研究机构人士表示,中小银行更倾向于发放房贷,因为中小银行受制于地域限制,客群主要是中小微企业,但小微企业违规风险较高,对比来看房贷算得上是比较优质资产。

该银行研究机构人士强调,现在大银行对于涉“房”业务监管更严格一些,但部分地方分行和中小银行对于收益的偏好大于风险,所以仍然在铤而走险。

至于今年上半年特别是临近年中,为何通报的银行违规案例如此频繁?郭宏宇认为,这与今年上半年宽松的货币政策有关。按照以往经验,增发货币很多被挪用到房地产领域,推动经济泡沫化。因此,对银行资金流向房地产领域的问题监管部门会从速从严处理。

收紧的信号

今年以来,随着国内疫情逐步稳定,楼市开启了升温序幕,银行等金融机构乱象也有所抬头。

特别是深圳等地,不断被爆出“一房难求”“千万豪宅秒光”“百万喝茶费”等消息,以及部分买房者借道房地产押经营贷款 “曲线”炒房,使得低息贷款资金违规流入房地产市场。

这直接引发监管的重视,4月23日,五部门联合通报深圳房抵经营贷调查情况,并就银行合规开展信贷业务提出针对性监管要求。

两个月后的6月23日,中国银保监会还印发了《关于开展银行业保险业市场乱象整治“回头看”工作的通知》,强调对流动性贷款、并购贷款、经营性物业贷款等资金被挪用于房地产开发的监管问题。

到了7月11日,中国银保监会再次发出预警。称近期部分市场乱象有所反弹。一些高风险影子银行死灰复燃,有的以新形式新面目企图卷土重来。企业、住户等部门杠杆率上升。部分资金违规流入房市股市,推高资产泡沫。

临近年中,监管愈发趋严,下半年监管重点是什么?对此,郭宏宇分析说,对银行违规处理应该会集中在旧的业务中。原因在于下半年的货币扩张势头趋弱,银行业缺乏投向房地产业低成本资金;监管政策跟进,旧有的漏洞会被堵上,银行也会顺应监管要求回避向房地产领域信贷。

郭宏宇认为,下半年对银行资金违规进入房地产的监管政策仍会是从严的,并且重点放在对理财业务、表外业务、创新业务等监管上。预计被处罚银行会较上半年有所减少,可能会集中特定类型违规业务的专项治理之上。

易居研究院智库中心研究总监严跃进则认为,考虑到此前深圳、东莞、杭州、宁波等地楼市政策调控情况,预计后续会开展一轮新管控,重点是防范借经营贷、小微贷等变相炒房,这也是近期部分房价过热城市所需要防范的风险。

中国银保监也称,针对目前银行、保险业面临的突出风险与挑战,将切实提高防范化解金融风险能力水平,做好不良贷款可能大幅反弹的应对准备。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。